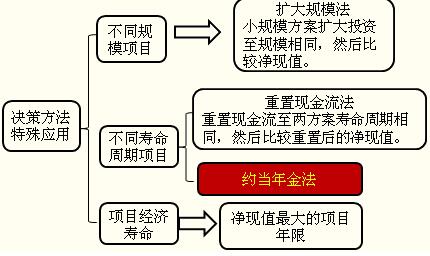

高级会计师考试精讲知识点:项目的物理寿命与经济寿命

来源:正保会计网校

发布时间:2017-02-13

高级会计师考试精讲知识点:项目的物理寿命与经济寿命

一般情况下,在进行投资决策时,我们都假设项目的使用期限就是机器设备的物理寿命。但实际上,项目有可能在某物理寿命到期前就应该结束(特别是该项目机器设备的残值较大时)。这一可能性有时会对项目获利率的估计产生重大影响。

【例2-7】假设有一项目,资本成本率为10%,各年的现金流量和残值的市场价值如表2-13所示。

|

年限 |

初始投资及税后现金流量 |

年末税后残值 |

|

0 |

(5000) |

5000 |

|

1 |

2000 |

3000 |

|

2 |

2000 |

1950 |

|

3 |

2000 |

0 |

①如果在第3年结束项目

NPV=-5000 2000×(P/A,10%,3)=-26(万元)

②如果在第2年结束项目

NPV=-5000 2000×(P/A,10%,2) 1950×(P/F,10%,2)=82(万元)

③如果在第1年结束项目

NPV=-5000 5000×(P/F,10%,1)=-454.5(万元)

该项目的经济寿命期短于物理寿命期。

【总结】

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24