高级会计师考试精讲知识点:财务战略的概述

来源:正保会计网校

发布时间:2017-02-13

第四节 财务战略

财务战略的概述

(一)财务战略的内涵与特征

|

内涵 |

①财务战略是对企业财务活动制定并实施的中长期目标和战略规划。 |

|

特征 |

①从属性。财务战略应体现企业整体战略的要求,为其筹集到适度的资金并有效合理投放,以实现企业整体战略。 |

|

②系统性。财务战略应当始终保持与企业其他战略之间的动态联系,并努力使财务战略能够支持其他子战略 |

|

|

③指导性。财务战略一经制订便应具有相对稳定性,成为企业所有财务活动的行动指南 |

|

|

④复杂性。财务战略的制订与实施较企业整体战略下的其他子战略而言,复杂程度更大。 |

(二)财务战略目标

|

目标 |

通过资本的配置与使用为企业创造价值并实现价值。 |

|

关注点 |

价值创造 是指企业的内在价值,即企业将要为其权益所有者创造的一系列期望的未来现金流的净现值,是预测期股权现金流的当前价值。 |

|

价值实现是指通过与股东和外部投资者进行有效沟通,提高价值创造与股票价格之间的相关性,避免管理期望价值与市场预期价值的差异,使经营绩效有效地反映于资本市场的股东投资效益。 |

|

|

计量 |

价值创造与价值实现的计量可通过资本增值来体现。由于价值计量标准不同产生的价值计量不同,资本增值可表现为经济增加值和市场增加值。 |

(三)财务战略分类

财务战略按财务活动内容划分,可分为融资战略、投资战略、收益分配战略等。从资本筹措与使用特征的角度,财务战略可划分为扩张型、稳健型和防御型三种类型。

|

扩张性战略 |

含义 |

扩张型战略,又称为进攻型的财务战略,是为了配合公司的一体化战略和多元化战略而展开的。这种财务战略是以实现公司资产规模的扩张为目的的。 |

|

优缺点 |

通过新的产品或市场发展空间,可能会给公司未来带来新的利润增长点和现金净流量, |

|

|

一旦投资失误,公司财务状况可能恶化,甚至导致公司破产。 |

||

|

稳健型战略 |

含义 |

又称为稳健发展型,或加强型、平衡型财务战略。它是为配合公司实施对现有产品或服务的市场开发或市场渗透战略而展开的。它是以实现公司财务业绩稳定增长和资产规模平稳扩张为目的的一种财务战略。 |

|

优缺点 |

充分利用现有资源,对外集中竞争优势,兼有战略防御和战略进攻的双重特点,通常是一种过渡性战略。 |

|

|

当公司现有产品或服务本身已属夕阳产业,发展前景暗淡,如果仍然实行这种财务战略,则可能给公司带来财务危机,影响公司未来盈利能力和现金流量 |

||

|

防御型战略 |

含义 |

又称为防御收缩型的财务战略,主要是为配合公司的收缩、剥离、清算等活动展开的。这种财务战略是以预防出现财务危机和求得生存及新的发展为目的的。这种财务战略的特点是公司规模迅速降低,现金流入量增加,资产报酬率提高,债务负担减轻 |

|

优缺点 |

公司财务状况稳健,为将来选择其他财务战略积聚了大量现金资源 |

|

|

公司会因此而失去一部分产品领域和市场空间,若不能及时创造机会调整战略则会影响公司未来的盈利增长和现金流量 |

(四)财务战略选择

1.基于经济周期的财务战略选择

从财务的观点看,经济的周期性波动要求企业顺应经济周期的过程和阶段,通过制定和选择富有弹性的财务战略,来抵御大起大落的经济震荡,以减少它对财务活动的影响,特别是减少经济周期中上升和下降,抑制财务活动的负效应。

财务战略的选择必须与经济周期相适应。经济周期通常要经历经济复苏期、经济繁荣期和经济衰退期,不同经济周期企业应选择不同的财务战略。

|

阶段 |

战略 |

做法 |

|

复苏阶段 |

扩张型财务战略 |

增加厂房设备,采用融资租赁,建立存货,开发新产品,增加劳动力。 |

|

经济繁荣阶段 |

快速扩张型财务战略和稳健型财务战略相结合 |

繁荣初期继续扩充厂房设备,采用融资租赁,继续建立存货,提高产品价格,开展营销筹划,增加劳动力。繁荣后期采取稳健型财务战略。 |

|

经济衰退阶段 |

防御收缩型财务战略 |

停止扩张,出售多余的厂房设备,停产不利产品,停止长期采购,削减存货,减少雇员。在经济萧条阶段,特别在经济处于低谷时期,建立投资标准,保持市场份额,压缩管理费用,放弃次要的财务利益,削减存货,减少临时性雇员。 |

2.基于企业发展阶段的财务战略选择

财务战略选择必须与企业发展阶段相适应。典型的企业一般要经过初创期、扩张期、稳定期和衰退期四个阶段。不同的发展阶段应该选择不同的财务战略与之相适应。

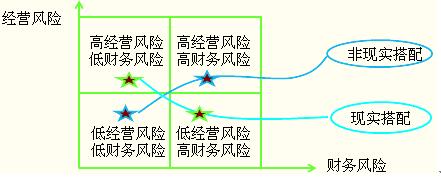

经营风险与财务风险的搭配

财务风险与经营风险的搭配,从逻辑上可以划分为4种类型:(1)高经营风险与高财务风险;(2)高经营风险与低财务风险搭配;(3)低经营风险高财务风险搭配;(4)低经营风险与低财务风险搭配。

不同发展阶段的公司财务战略特征

|

|

初创期 |

成长期 |

成熟期 |

衰退期 |

|

竞争对手 |

少数 |

增多 |

开始达到稳定 |

数量持续减少 |

|

经营风险 |

非常高 |

高 |

中等 |

低 |

|

财务风险 |

非常低 |

低 |

中等 |

高 |

|

资本结构 |

权益融资 |

主要是权益融资 |

权益 债务融资 |

权益 债务融资 |

|

资金来源 |

风险资本 |

权益投资增加 |

保留盈余 债务 |

债务 |

|

销售收入 |

较少 |

高增长 |

开始饱和 |

增长有限甚至出现负增长 |

|

收益情况 |

负数 |

较低 |

增长 |

较高 |

|

投资回报 |

无 |

较低 |

较高 |

较高 |

|

资金需求 |

较小 |

较大 |

较小 |

较小 |

|

现金流量 |

较少且不稳定 |

净现金流量为负数 |

净现金流量为正数 |

现金较为充裕 |

|

股利 |

不分配 |

分配率很低 |

分配率高 |

全部分配 |

|

价格/盈余倍数 |

非常高 |

高 |

中 |

低 |

|

股价 |

迅速增长 |

增长并波动 |

稳定 |

下降并波动 |

|

财务战略选择 |

扩张型财务战略,采取权益资本型筹资战略,实施一体化投资战略,实行零股利或低股利政策 |

扩张型财务战略,采取相对积极筹资战略,实施适度分权投资战略,实行低股利或股票股利政策 |

稳健型财务战略,采取负债资本型筹资战略,实施浓度型投资战略,关行高股利、现金股利政策 |

防御型财务战略,采取高负债型筹资战略,建立进退结合的投资战略,实行现金股利分配政策 |

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24