高级会计师考试辅导精华:第三章第四讲

来源:正保会计网校

发布时间:2017-01-09

【考点】预算的分析方法

1.差异分析2.对比分析3.对标分析4.结构分析5.趋势分析6.因素分析7.排名分析8.多维分析

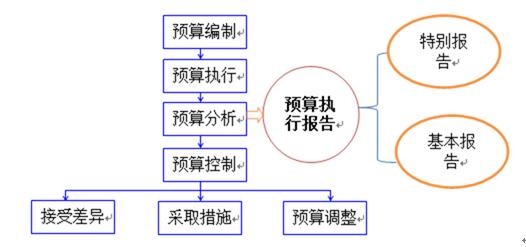

【考点】预算的控制

主要掌握费用预算控制与现金预算控制

【重点费用控制】要做好费用预算的控制工作,首先必须认识到:预算费用≠必须投入的资源。即使是预算内的费用,还需要经过相关的审批流程。相关部门对重大的销售费用、管理费用支出要进行事前签报。在审批过程中,审批人可以根据预算执行情况(包括本月预算、本月已执行预算以及本年预算、本年已执行预算等)及借款单中注明的业务信息,判断借款金额是否合理,支出理由是否充分。

费用预算控制的要点包括:

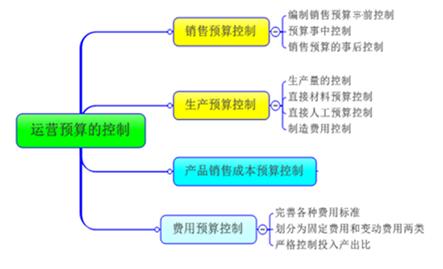

(l)完善各种费用标准,如车补、办公费用、劳保用品、通信费等标准或定额,作为费用控制的依据。

(2)一些企业将销售费用划分为固定费用和变动费用两类,固定性的销售费用,只需要按照项目反映全年的预计费用水平;而对于随着销售业务量成正比例变动的销售费用,需要反映各项目单位业务量的费用分配额,并根据费用发生额与业务量的内在比例关系分别测算不同业务量的销售费用预算。

(3)严格控制投入产出比。对于活动费用、市场广告费、调研费、区域管理等在审批时,不能单纯看其费用的多少,也不能完全根据业务量的多少,而是要将其和费用投入在过去和未来所产生的效益结合起来考察,企业可以根据以往经验或相关规定,在预算系统中设定控制公式,对费用和收入等相关的项目进行关联控制。

现金预算控制的目标有三个:(l)控制现金的安全风险,保证货币资金的安全,不被挪用、贪污;(2)控制好现金的短缺风险,保证资金及时供应,避免企业在资金流动性方面出现向题;(3)提高资金的使用效率与效果。

现金安全风险的管理策略重在防范,通过建立良好的内控环境、健全资金管理的内控机制来堵住各种安全漏洞,企业在现金预算控制中要注意以下几点:

(l)建立健全授权审批制度,按照规定的权限和制度办理资金收付业务。特别是在推行企业领导人“一支笔”的情况下,更加需要强调公司治理结构的完善、授权的规范,以及资金收付内控制度的严格执行。

(2)贯彻内部牵制原则,确保不兼容岗位相互分离、制约和监督,加强员工职业道德和安全意识教育。比如,空白支票、印章应分别由不同的人保管,出纳不得兼任稽核等。

(3)加强内部审计。内部审计可协助管理当局监督控制措施和程序的有效性,能及时发现内部控制的漏洞和薄弱环节。内部审计力度的强弱同样影响资金内部控制的效果。

对于现金短缺风险的控制,我们认为,企业可以从以下几个方面着手来应对货币资金的短缺风险:

(l)优化资本结构,使资产和负债在期限上匹配(“长钱长用,短钱短用”),避免因资金占用与资金供应期限上的搭配不当而造成资金短缺的风险。合理确定资产负债率,对一些生产经营好、产品适销对路、资产周转快的企业,负债比率可以适当高些;对于经营不理想、产销不畅、资产周转缓慢的企业.负债比率应适当低些,注意经营风险与财务风险搭配。

(2)加强经营性营运资本的管理。企业在生产经营过程中产生的应付账款、应付工资、应交税金等,是不带息的,属于“自动生成的资金”,企业应该管好用好,并与银行的短期借款相协调,使季节性、周期性流动资产增长所需的资金能够及时足额地筹集。

(3)拓展融资集道,灵活运用各种融资工具。随着我国金融市场特别是资本市场的发展,企业融资渠道不断拓宽,不仅可以向银行借款.还可以发行短期融资券、中期票据、企业债(公司债),可转债等,上市公司还有增发、配股等再融资方式。对于广大的中小企业除一般的银行借款外,还可以采用“供应链融资”,以及地方政府支持的“中小企业集合债融资”等。

(4)保持财务弹性。企业不能一味追求资金使用效率而忽视了现金的流动性和经营的安全性。即使在经营状况较好、融资比较便利时,也应适当控制负债比率.保留融资能力,以满足生产经营过程中临时性、突发性事件引起的资金需要。

企业在采取上述手段管理好现金安全风险和现金短缺风险的同时,还需要不断提高现金的使用效率,降低企业的财务费用,促进企业利润目标的实现。

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24