高级会计师考试辅导精华:第三章第三讲

来源:正保会计网校

发布时间:2017-01-04

预算的编制步骤

企业编制预算时,一般采取“上下结合、分级编制、逐级汇总”的“混合式” 方式逬行,具体包括确定目标、编制上报、审查平衡、审议批准等步骤。

(一)确定目标

(二)编制上报

(三)审查平衡

(四)审议批准

营运预算的编制与财务预算的编制

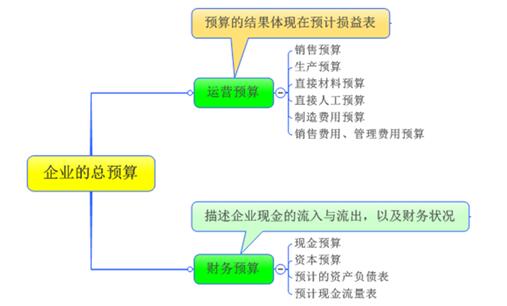

运营预算的编制需要汇总各种预算,包括销售预算、生产预算、直接材料预算、直接人工预算、直接人工预算、间接费用预算以及期间费用(销售与管理费用等)预算。运营预算中所包括的预算信息最终会体现在预计利润表中。

编制完运营预算与预计利润表后,企业就需要编制出财务预算,以确定支持组织实现运营目标所需要的资产和资本(债务与权益)。财务预算包括资本预算、现金预算、预计资产负债表。

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24