高会备考知识点:时间序列分析

来源:正保会计网校

发布时间:2016-07-06

时间序列分析

时间序列是一段时间间隔内所记录的一连串变量的数值。

时间序列由趋势、季节性差异、周期性差异和随机性差异等要素构成。

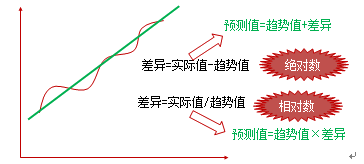

趋势(T)是时间序列所记录数值的长期走势。

时间序列的实际记录结果(Y)往往偏离趋势值,产生偏离的原因包括季节性差异、周期性差异和随机性差异。

季节性差异(SV)是由于不同的年份、不同的日期或不同时刻所导致的时间序列数据的短期震荡波动。季节性差异并不局限于季节,只要是不同时间所形成的均可。

周期性差异(CV)是由于周期性循环所导致的中期变动。

随机性差异(RV)是由于非常随机的和不可预料的因素所导致的差异,例如罢工、恐怖活动和地震等。

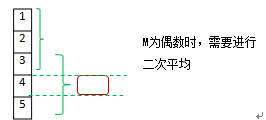

时间序列通常采用移动平均法进行处理。移动平均法是从N期的时间序列数据中选取M期数据作为样本值,求其M期的算术平均数,并不断地向后移动计算,所求的平均数对应m期间的中点。使用移动平均法的目的是将时间序列中的差异去除掉,从而只留下代表趋势的一连串数据。

时间序列的研究方法包括加法模型和乘法模型。

1.加法模型

加法模型使用绝对数来表示差异,其计算公式为:

Y=T+SV+CV+RV。

2.乘法模型

乘法模型使用相对数来表示差异,其计算公式如下:

Y=T×SV×CV×RV。

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

正保会计网校总结多年辅导经验,全新推出2016年高级会计师考试精品班、实验无忧班个性化辅导,针对学员基础,有针对性地讲解、训练、答疑、模考,并对学习过程进行跟踪、分析、指导。此外,网校根据高级会计师资格评审的要求,特开通高级会计师论文班,力求达到全方位指导学员的目的,使学员顺利通过评审。

网校与辅导课程相配套的2016高级会计师“梦想成真”系列辅导丛书也已开始抢先预订,现在购买,超值优惠!正保会计网校教学专家提醒广大考生及时购买正版考试教材及辅导用书,尽早进入复习状态。2016高级会计师,让我们扬帆起航!

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24