高会备考知识点:企业合并综述

来源:正保会计网校

发布时间:2016-07-06

企业合并综述

(一)企业合并的界定

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。

注意:(1)对业务的控制;(2)报告主体的变化。报告主体的变化产生于控制权的变化。

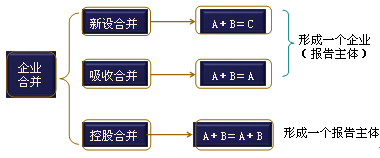

(二)企业合并的类型

(1)按合并方式分类

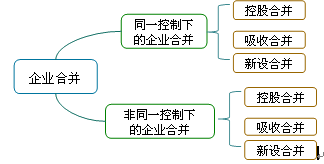

(2)按是否受同一方控制(会计处理)分类

●同一控制下的企业合并:

◎参与合并的企业在合并前后均受同一方或相同的多方最终控制且该控制并非暂时性的。

◎集团内部的合并

◎时间:前后1年以上

◎关注实质

◎权益结合法

●非同一控制下的企业合并

◎参与合并各方在合并前后不受同一方或相同的多方最终控制的合并交易,即除判断属于同一控制下企业合并的情况以外其他的企业合并

◎购买法

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

正保会计网校总结多年辅导经验,全新推出2016年高级会计师考试精品班、实验无忧班个性化辅导,针对学员基础,有针对性地讲解、训练、答疑、模考,并对学习过程进行跟踪、分析、指导。此外,网校根据高级会计师资格评审的要求,特开通高级会计师论文班,力求达到全方位指导学员的目的,使学员顺利通过评审。

网校与辅导课程相配套的2016高级会计师“梦想成真”系列辅导丛书也已开始抢先预订,现在购买,超值优惠!正保会计网校教学专家提醒广大考生及时购买正版考试教材及辅导用书,尽早进入复习状态。2016高级会计师,让我们扬帆起航!

阅读推荐:

课程 文章 问答 资讯 评论 百科

- 线上高级会计师网课12-02

- 高级会计师视频辅导12-02

- 会计师高级培训班12-02

- 高级会计师考试课程12-02

- 高级会计师考试 培训12-02

- 高级会计师实务考点培训班12-02

- 高级会计师好的培训机构推荐 怎么选更靠谱12-06

- 高级会计师考试网上授课_高级会计师考试网上授课哪家好12-06

- 2025年高级会计师网校 哪个好 12-06

- 2025年高级会计师网上培训去报班那个好12-06

- 2025年高级会计实务视频_高级会计师视频 12-06

- 2025年高级会计师网上学习哪个网校好 12-06

- 高级会计师网络课程哪家好05-31

- 高级会计师网校哪家强05-31

- 高级会计师网络课程哪个网校好05-31

- 高级会计师哪个网校的好05-31

- 高级会计师网上教育哪个好05-31

- 高级会计师哪个网校好啊05-30

- 高级会计师网课听哪家老师的课更好12-04

- 十大精选有名的高级会计师课程培训机构名单榜首盘点12-02

- 有哪些学高级会计师的机构比较好?全面评析12-02

- 【精选】高级会计师培训机构十大品牌榜11-29

- 高级会计师培训-零基础入学推荐哪个11-29

- 2025年高级会计师网校培训新课程上线11-28

- 刘圻老师熠熠生辉的思想让枯燥的学习变得有趣08-27

- 刘圻老师老师理论功底扎实、语言风格厚重08-27

- 刘圻老师深度融合、循循善诱讲题方法很好08-27

- 刘老师归纳总结做的非常棒08-27

- 刘老师授课思路清晰、逻辑严密08-27

- 贾国军老师网上授课怎么样07-06

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24