银行存款的核对

来源:正保会计网校

发布时间:2016-04-15

企业银行存款日记账的账面余额应定期与其开户银行转来的“银行对账单”的余额核对相符,至少每月核对一次。企业银行存款账面余额与银行对账单余额之间如有差额,应通过编制“银行存款余额调节表”调节相符。

企业银行存款账面余额与银行对账单余额之间不一致的原因除记账错误外,还因为存在未达账项。发生未达账项的具体情况有四种:

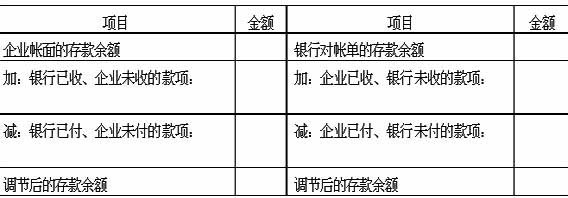

一是企业已收款入账,银行尚未收款入账;

二是企业已付款入账,银行尚未付款入账;

三是银行已收款入账,企业尚未收款入账;

四是银行已付款入账,企业尚未付款入账。

样表:

对于未达账项应通过编制“银行存款余额调节表”进行检查核对,如没有记账错误,调节后的双方余额应相等。银行存款余额调节表只是为了核对账目,并不能作为调整银行存款账面余额的记账依据。

更多信息可访问:正保会计网校

课程 文章 问答 资讯 评论 百科

- 海口中级会计职称培训学校12-25

- 哈尔滨中级会计师培训班12-25

- 桂林中级会计培训班12-25

- 贵阳中级会计培训机构12-25

- 广州中级会计师辅导班12-25

- 广州考中级会计职称培训班12-25

- 会计培训班哪个好-注册会计师培训机构哪家强?07-24

- 中华会计网校新老学员登陆入口03-19

- 2022年cpa成绩查询 12-14

- 会计在线学习网校哪个好12-06

- 环球网校会计课怎么样10-24

- 出售、报废、毁损固定资产如何记账03-21

- 浙江会计辅导机构哪家好02-13

- 贵州会计班培训哪个好02-13

- 广西会计培训课哪个好02-13

- 上海会计学员培训哪个好02-13

- 河北零基础会计培训哪个好02-13

- 安徽会计培训考试哪个好02-13

- 盈余公积补亏如何进行会计处理06-26

- 以前年度损益调整账务处理06-26

- 预防发生错账的方法06-21

- 会计错账更正方法有哪些06-21

- 可供出售金融资产发生减值如何处理06-21

- 民间非盈利组织筹资费用的记账方法04-01

- 吴福喜会计视频课程讲得非常生动和贴切07-28

- 赵玉宝讲的课都很透彻07-28

- 侯永斌授课善于用生活中的例子来加强学员记忆07-21

- 赵玉宝讲的课程零基础考生一听就懂07-21

- 会计网杨闻萍老师的会计辅导课怎么样04-17

- 会计网杨闻萍老师讲会计课非常系统、全面04-17

- 安全工程师考试培训机构哪个好05-26

- 注册安全工程师培训网校哪个好05-26

- 中级经济师网课哪家比较好05-26

- 安全工程师哪家培训机构05-25

- 会计中级课程哪家好05-25

- 税务师网校老师哪个好05-24